油菜籽价格维持低位,预计国内产量将继续缩减,油菜籽期货四季度料回归沉寂。菜粕需求即 将进入淡季,菜籽减产预期对菜粕价格难有提振,菜粕料跟随豆粕市场振荡。菜油需求即将进入旺 季,但菜油需求单一,国内需求也难有继续增长的空间,库存压力短期难解。

第一部分 2015 年三季度市场回顾

一、菜籽类期货 行情回顾

(一) ICE 油菜籽期货行情回顾

2015 年三季度, ICE 旗下的加拿大温尼伯商品交易所油菜籽期货呈现振荡下行走势。 7 月初, 主力 11 月合约录得 539.4 加元 / 吨的高点之后,跟随美豆期货持续回落。 9 月初,期价回落至二季 度大幅上涨前的整理平台上沿才获得支撑止跌企稳。目前该合约期价已从低位小幅回升,但 60 日均 线已呈下压形态,上方压力不小。

( ICE 油菜籽 11 月合约日 K 线图)

(二)国内菜籽类 期货行情回顾

2015 年三季度,走至低位的郑州油菜籽期货已无意继续下探,整体维持 4000 元 / 吨下方低位振 荡整理走势,均线系统逐渐聚拢交织。目前冬播 菜籽交收已基本结束,油菜籽期 货主力也已移至明 年 7 月,新主力 1607 合约价格于 4000 元 / 吨上方运行。预计四季度油菜籽期货市场将较为沉寂。

(郑州油菜籽期货 文华指数日 K 线图)

三季度菜粕期货整体呈现冲高回落走势,长线 上看则仍维持低位大区间振荡 格局。菜粕指数上 方压力 2360 元 / 吨,下方支撑 2000 元 / 吨。振荡重心缓慢下移,近期下探 2000 元 / 吨关口获支撑, 60 日均线维持水平延伸。

(郑州菜粕期货文 华指数日 K 线图)

郑州菜油期货走势与加拿大油菜籽期货走势类似,即 7 月初从高点持续下行至今( 7 月 10 日前 后的大跌回抽是因周边盘面恐慌情绪影响,不赘述)。从菜油指数日 K 线来看,此轮下行以 20 日均 线为重要压力,持续性较好,均线系统呈空头排列,逐渐向斜下方延伸。郑油指数近期于 5550 元 / 吨附近有所支撑,期价短期争夺而跌势趋缓。

(郑油期货文华指 数日 K 线图)

(三)国内菜籽类 期货交易所仓单情况回顾

油菜籽期货随着交易量的增加,交割仓单也开始有显著的增长,近期的仓单有效预报创出该期货品种新高,实际注册的仓单量也录得近两年来的最高值。

(郑州油菜籽期货 仓单数量变化图)

菜粕三季度的仓单数量较二季度末有所回升,但整体处于较低水平,因期价走低后贴水现货价格,令企业交割热情降低。

(郑州菜粕期货仓 单数量变化图)

菜油仓单自 5 月份开始缩减,三季度仍维持较低水平波动,这主要由于期货近月合约价格持续贴 水运行,而现货价格相对平稳,降低了交割热情。预计近期菜油仓单暂时不会给盘面带来压力。

(郑油期货仓单数 量变化图)

二、现货行情回 顾

今年新季油菜籽已基本交收结束,三季度油菜籽价格受货源减少影响有所提振,近期全省菜籽价格较前期小幅回升,但仍较去年同期大幅下跌约 30% 。

三季度主产区湖北菜粕价格维持 2200 元 / 吨下方弱势波动。三季度正值水产养殖旺季,但今年由于豆粕替代以及降雨偏多水产行业不振等因素的影响,菜粕需求疲软,令菜粕价格走弱。 湖北菜油价格去年 9 月落至 6000 元 / 吨附近后开始止跌振荡,陷入低位小幅波动格局,三季度 菜油价格继续延续该小幅振荡走势。如今的价格仅相当于 2006 年中期菜油大幅上涨前的价格水平。 目前新季小包装菜油需求尚好,但对库存的消化 有限;尽管棕榈油等周边盘面的 坚挺对菜油价格有 一定支撑,但菜油价格上行的压力重重。

(湖北菜粕和菜油 价格走势图 数据来源:万德数据)

第二部分 2015 年四季度行情展望分析

一、主要影响因 素分析

(一)基本面分析

1 、全球油菜籽减 产预期对油菜籽价格影响或不太大

德国汉 堡的 行业 刊物油 世界 在最 新一 期的月 报里 表示 , 2015/16 年度全 球油 菜籽 产量预 计为 6400 万吨,低于早先预测的 6580 万吨,也远远低于上年的 6900 万吨。其中,油世界预计 2015/16 年度欧盟 28 国油菜籽产量为 2150 万吨,低于早先预测的 2200 万吨,上年为 2440 万吨。 作为对比,美国田纳西州知名私人分析机构 Informa 经济公司( Informa Economics )发布的 8 月份供需预测数据显示, 2015/16 年度全球油菜籽产量预计为 6480 万吨,低于早先预测的 6580 万 吨,也低于上年的 7170 万吨。

作为我国油菜籽进口主要来源地加拿大方面,尽管同样减产,但减产 的程度或不如市场预期那 样悲观。据加拿大统计局发布一份基于模型的产量预估报告,预计 2015 年加拿大油菜籽产量为 1440 万吨,高于 8 月份报告预测的 1330 万吨,但是比 2014 年产量仍然减少 11.6% 。同样的,该机构称, 截至 2015 年 7 月 31 日,加拿大油菜籽库存为 232.2 万吨,比上年同期减少 23% ,但是高于市场预 期的 100 到 170 万吨。这也是加拿大油菜籽期货在三季度走弱的一个因素。

全球油菜籽减产的主要原因是油菜籽种植经济效益低,不少农户转向 种植其它作物,使油菜籽 播种面积大幅下滑。另外,天气原因也使不少地 区的油菜籽单产下滑。但油菜籽 相对于豆类而言, 数量有限,其价格乃至下游产品菜油和菜粕的价 格,都因相关豆类产品的替代性 强,难有独立的上 涨行情。而作为植物油籽市场的最主要产品,大 豆的产量无疑是增加的,其增产 的影响要大于油菜 籽减产的影响。

2. 国产菜籽产 量缩减,对进口依存度将增加

根据布瑞克发布的 9 月供需报告显示,预计 2014/15 年度菜籽产量 1020 万吨,较 2013/14 年度 下降 80 万吨。预计 2015/16 年度国内菜籽产量下滑至 920 万吨,较 2014/15 年度下滑 100 万吨。因 国内主要产区菜籽种植面积下降幅度达到 5-10% 。 小麦种植效益高于菜籽,且劳 动力成本提高进一 步使农户转向种植机械化程度更高用工更少的品种。

(国内油菜籽供需 平衡表 数据来源:布瑞克数据)

2014 年 6 月至 2015 年 5 月,我国累计进口油菜籽 444.9 万吨,比上一年度同期增加了 3.09% 。 但 7 月份,我国菜籽进口量为 19.62 万吨,同比减少了 53.91% ,因国内菜籽压榨利润不佳。国产菜 籽预计将出现较高幅度的减产,需要进口菜籽补充缺口。展望 2015/16 年度国内菜籽进口量将达到 520 万吨 ,再创历史新高。

(湖北油菜籽与进 口油菜籽价格走势图 数据来源:万 德数据)

3. 菜粕承压豆粕 ,难走出独立上涨行情

豆粕与菜粕作为重要的蛋白类饲料,相互具有 一定替代性。根据以往经验, 菜粕价格低于豆粕 价格 800-1000 元 / 吨(或豆、菜粕比值大于 1.4 )时,菜粕才具备比价优势。 6 月中旬之前,因菜粕 水产旺季备货需求令菜粕价格走势强于豆粕,二者价格比值缩减至 1.14 的低位。其后,菜粕需求疲 软的现状令菜粕价格回归理性,二者价格比值快速回升至 1.4 附近的高位。菜籽减产和大豆丰产的 预期限制了二者价比继续走高的空间,预计后市二者价比大部分时间将运行于 1.4 下方,并抑制饲 料中菜粕的添加比例。

(国内豆粕和菜粕 现货价格比值走势图 数据来源:万 德数据)

4 、国内菜油库存 压力短期难解

近几年国内菜油产量位于 500 万吨上方波动,总体保持平稳; 2014/15 年度菜油产量预计为 522 万吨, 2015/16 年度菜油产量预计将小幅增长至 542 万吨 。当前菜油与豆油、棕榈油价差较低,有 利于菜油消费的增加,菜油 开始逐步夺回此前被其他油脂占据的市场份额。 但由于国内菜油需求单 一,消费增加的幅度有限,对价格难以形成有力的提振。

2014/15 年度菜油消费量预计达到 560 万吨。预计 2015/16 年度菜油消费仍然保持增长,菜油消费量或将升至 600 万吨。

2014/15 年度国内菜油库存预计达 430.7 万吨,库存消费比为 76.8% ; 2015/16 年度国内菜油库 存预计为 473 万吨,库存消费比为 78.8% 。库存及库存消费比均较之前预测有所下调,主要于由于 2015 年国家对菜油市场不再托市,料减少菜油向国储库存的流入;同时进口菜籽压榨利润缩减,进 口量对国内减产缺口的补充或相对受限,从而减少菜油结余。

(国内菜籽油供需 平衡表,数据来源:布瑞克数据)

(二)周边盘面 仍呈现偏空预期

美国农业部发布的 9 月份供需报告预计 2015/16 年度美国大豆产量预计为 39.4 亿蒲式耳,略高 于 8 月份的预测值,但是比去年依然低了 1% 。基于 9 月 1 日的作物状况,美国大豆单产平均将达到 每英亩 47.1 蒲式耳,比上月预测值调高 0.2 蒲式耳 / 英亩,但是比去年低了 0.7 蒲式耳 / 英亩。收获 面积将达到创纪录的 8350 万英亩,和上月预测值持平,比 2014 年提高了不到 1% 。由此可知,美豆 丰产几成定局。另外,南美方面由于巴西雷亚尔 等货币贬值幅度较大,对提升农 作物出口优势有帮 助,在一定程度上强化了全球大豆价格走低的预期。

从宏观经济角度来看,美元加息步伐推迟,使 得加息预期不断刺激人们对未 来大宗商品的悲观 情绪。例如 9 月中旬美联储宣布暂不加息之后,全球商品指数仍旧大幅下行。其中,原油期货、美 豆期货等与菜籽类市场有关联的外盘市场均大幅 走低。在周边盘面普遍偏空的拖 累下,国内菜籽类 市场难免随之弱势运行。

二、主流资金行为分析

2015 年上半年,郑州菜粕期货前 20 名净持仓量以净空持仓为主,且净空持仓量一度创出合约 新高。近期随着期价创出新低,空方量能部分得 到释放,净空持仓量有所缩减, 但空头格局仍未改 变,暗示期价反弹压力仍然较大,不排除进一步下探的风险。

(郑州菜粕期货前 20 名净持仓量变化图)

菜油方面,前 20 名净持仓量虽持续表现为净空持仓,但整体净空量已较去年同期有了大幅的缩 减。表明菜油期价低位徘徊的过程中,主力空方 量能已逐渐得到释放,主力资金 做空意愿已大为缩 减,暗示下方空间或已有限,利于期价的企稳。

(郑油期货前 20 名净持仓量变化图)

三、菜籽类期价走势技术分析

菜粕 1601 合约整体维持低位大区间振荡行情,上方压力位 2360 元 / 吨,下方支撑位 1950 元 /吨。其中短期均线向往复,而 60 日均线仍水平延伸为主。近期均线系统呈偏空格局, MACD 指标也 再度运行至二季度的低位水平,继续考验振荡区间下沿支撑。

(郑州菜粕期货文 华指数日 K 线图)

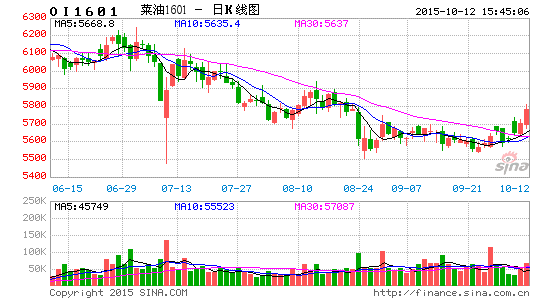

菜油期货仍未走出 2012 年以来的长期熊市行情,均线系统继续向斜下方延伸,期价接连下探新 的支撑。从文华指数来看,菜油指数近期于 5500 元 / 吨上方暂时获得支撑, MACD 指标也从低位小幅 回升,短期有反弹的需求。但中场期来看,郑油期货尚未获得止跌企稳的信号, MACD 指标距离零值 水平也还有较大的距离,不宜轻言底部。

(郑油期货文华指 数日 K 线图)

四、 2015 年四季度菜籽类市场展望

临储政策取消,推动了油菜籽价格的市场化, 也将油菜籽价格大幅拉低至进 口油菜籽价格的波 动区间。国内方面尽管减产预期强烈,但市场观望情绪较浓,油菜籽期货市场仍不活跃。国外方面, 减产预期也未能支撑油菜籽期货市场持续上行, 同样受到全球大豆价格走低的拖 累。预计四季度郑 州油菜籽期货仍沉寂为主,运行区间预计为 4000-4300 元 / 吨。

菜籽粕方面,水产旺季对菜粕价格的提振效果 了了。目前菜粕价格仍未显现 比价优势,被豆粕 挤占的市场份额难以收复。同时,四季度水产养殖开始逐渐进入淡季,主力 1601 合约对应的交割月 份菜粕价格疲软,因而建议对菜粕 1601 合约维持偏空思路对待,做多机会更多在于远月 1605 合约 上。

菜籽油长期熊市的探底过程漫长,相较之下, 棕榈油和豆油转强走势更为明 显,周边盘面的回 升也将对菜籽油有一定支撑。但考虑到国内菜油 库存居高不下,菜油抛储空间仍 相对有限,抛储压 力仍是对菜油价格长期压制的主要因素,继续限 制菜油反弹的空间。四季度菜籽 油期货料跟随其它 油脂期货先呈现反弹走势。考虑到目前菜油价格 坚挺,冬季也是菜油的消费旺季 ,可重点关注郑油 1601 合约及 1605 合约 6000 元 / 吨整数关口压力情况,关注反弹衰竭后的抛空机会。

瑞达期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。